德雷克之星:游戏行业的风险投资在Q1 2025增长了

发布时间:2025-05-09 10:51

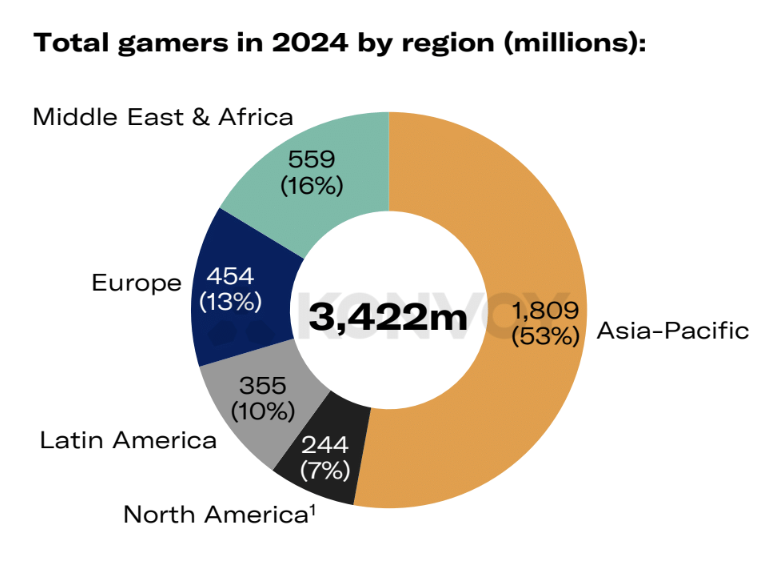

从2024年的第四季度到2025年第一季度,游戏行业的风险投资增长了35%,从预种子到E+系列中获得了77款交易,获得了3.73亿美元的风险投资。尽管游戏风险投资的季度增长已经变得很大,但应注意的是,近年来,融资在各个方面都显示出类似的模式。第一季度通常的资金最多,其次是相同的第二和第三季度,其次是第四季度的急剧下降。资金从2023年的第一季度(8.4亿美元)降至2024年的第一季度(6.31亿美元),从2024年第一季度到2025年第一季度(3.73亿美元),资金降低了41%。根据过去两年中观察到的融资模式,我们认为,到2025年,游戏风险投资将达到10亿美元(同比下降40-55%)。游戏并购:Drake明星预测2025年将比2024年更活跃,主要由FTC敦促经过两年的融资困难,变更和公司立即寻求流动性。尽管有动荡的宏观经济环境,但在2025年第一季度,并购(同比同比同比达到8%),其中包括尼安特(Niantic)(35亿美元)的巨额收购(35亿美元)和MTG的提取物品(超过6.2亿美元),这是一个令人兴奋的M&A季度。 Drake Star最近报道说,并购交易超过44亿美元(近两年来最高的季度交易)。在2025年第一季度,前十种游戏技术和平台公司的风险投资每月增长63%(1.81亿美元)。本季度最大的交易是耗资7000万美元的C系列C资金,这是过去五年中第五大幻想基金,仅次于Sorare,MPL和Mojo。在内容(游戏开发工作室)方面,资金保持不变(Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mois Mois,值得注意的是,三个最大的内容Tran是本季度的分子都是移动工作室的投资。划定的游戏风险投资活动:尽管亚洲在风险投资交易方面发行了北美,但北美的交易量更高(比1.95亿美元,比1.15亿美元)。与中国相比,美国 - 游戏:本季度,德雷克明星仍在研究两个最大市场的游戏用户,即美国和中国。这两个市场提供了所有参与者的27%,并在2024年贡献了该游戏收入的52%。尽管两国之间的年度游戏支出几乎相同,但流入美国游戏公司的风险投资甚至更多。从2021年到2025年的第一季度,880家公司获得了近900亿美元的投资,而179家中国公司获得了12亿美元的投资。

从2024年的第四季度到2025年第一季度,游戏行业的风险投资增长了35%,从预种子到E+系列中获得了77款交易,获得了3.73亿美元的风险投资。尽管游戏风险投资的季度增长已经变得很大,但应注意的是,近年来,融资在各个方面都显示出类似的模式。第一季度通常的资金最多,其次是相同的第二和第三季度,其次是第四季度的急剧下降。资金从2023年的第一季度(8.4亿美元)降至2024年的第一季度(6.31亿美元),从2024年第一季度到2025年第一季度(3.73亿美元),资金降低了41%。根据过去两年中观察到的融资模式,我们认为,到2025年,游戏风险投资将达到10亿美元(同比下降40-55%)。游戏并购:Drake明星预测2025年将比2024年更活跃,主要由FTC敦促经过两年的融资困难,变更和公司立即寻求流动性。尽管有动荡的宏观经济环境,但在2025年第一季度,并购(同比同比同比达到8%),其中包括尼安特(Niantic)(35亿美元)的巨额收购(35亿美元)和MTG的提取物品(超过6.2亿美元),这是一个令人兴奋的M&A季度。 Drake Star最近报道说,并购交易超过44亿美元(近两年来最高的季度交易)。在2025年第一季度,前十种游戏技术和平台公司的风险投资每月增长63%(1.81亿美元)。本季度最大的交易是耗资7000万美元的C系列C资金,这是过去五年中第五大幻想基金,仅次于Sorare,MPL和Mojo。在内容(游戏开发工作室)方面,资金保持不变(Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mo-Mois Mois,值得注意的是,三个最大的内容Tran是本季度的分子都是移动工作室的投资。划定的游戏风险投资活动:尽管亚洲在风险投资交易方面发行了北美,但北美的交易量更高(比1.95亿美元,比1.15亿美元)。与中国相比,美国 - 游戏:本季度,德雷克明星仍在研究两个最大市场的游戏用户,即美国和中国。这两个市场提供了所有参与者的27%,并在2024年贡献了该游戏收入的52%。尽管两国之间的年度游戏支出几乎相同,但流入美国游戏公司的风险投资甚至更多。从2021年到2025年的第一季度,880家公司获得了近900亿美元的投资,而179家中国公司获得了12亿美元的投资。 下一篇:没有了